2025年光洋股份研究演讲:FPC、低空经济取人形机

公司股权布局不变,常州光洋控股无限公司为第一大股东。截至 2025 年 9 月 21 日, 常州光洋控股无限公司持股比例 24。7%;程上楠先生为现任公司董事,1987 年开办常州 滚针轴承厂(光洋控股前身),从业曾经 30 多年,现为江苏省轴承工业协会副理事长。 1994 年 1 月至 2019 年 10 月历任常州光洋轴承股份无限公司董事长、代表人。

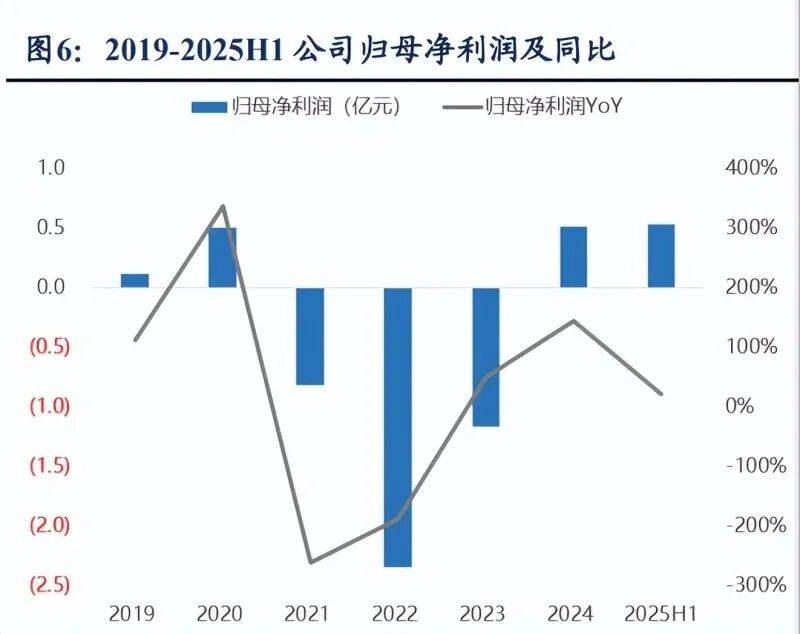

业绩持续向上,近三年势头优良。2023 年以来,公司停业收入触底反弹,次要受益 于工资正在汽车及消费电子范畴的拓展放量和新能源市场的不竭开辟。2024 年,公司营收 同比高增,并实现扭亏为盈;2025H1 受益于海外市场的开辟,公司势头得以延续。2025H1公司营收达 12。60 亿元,同比+12。1%;归母净利润为 0。53 亿元,同比+21。9%,超 2024 全年程度。

产物次要可分为轴承和汽零两大部门。轴承产物涵盖滚针、圆柱、圆锥、球轴承及 轮毂单位,普遍使用于策动机、变速器和新能源汽车电驱系统;零部件产物包罗同步器 齿环、齿毂、齿套及排组件,使用于保守燃油车取新能源车传动系统焦点环节。

中高端轴承国产替代市场空间大,国内企业份额分离。2022 年,世界八大轴承龙头 企业占领了全球 75%的市场份额,而中国轴承企业的全球占比约为 20%。我国轴承高端 市场次要被全球八大跨国轴承企业占领,因其凭仗手艺和市场劣势,正在高端范畴成立起 了较高壁垒。中国轴承行业规模较大,但同质化较严沉,行业集中度低,且我国轴承产 品的出产制制集中正在中低端市场,将来国产中高端轴承空间较大。

深耕轴承数十年,营业邦畿持续扩张。公司前身为常州光洋轴承无限公司,成立于 1994 年,专注于汽车传动系统焦点零部件。2014 年正在深圳证券买卖所中小板上市,实 现本钱市场取营业扩张。近年来,公司不竭优化产物布局,从轴承拓展至同步器、空心 轴、电子电板,并切入新能源汽车及机械人零部件范畴。2024 年以来,公司积极结构 低空经济取人形机械人等新兴财产。

中国汽车产销持续增加,提振上逛轴承需求。2021 年以来,中国车市持续向好,2023 年我国汽车产销量初次冲破 3000 万辆,乘用车市场日趋回暖,购车需求进一步,有 效拉动汽车增加。2024 年中国汽车产销别离达 3128/3143。6 万辆,同比+3。7%/+4。5%。得 益于车市的产销两旺,车用轴承市场持续扩大。以轴承整个行业来看,2023 年轴承销量 达 235。4 亿套,市场规模为 2785 亿元。以 2022 年数据测算,则 2022 年车用轴承市场规 模约为 927。55 亿元;智研征询数据显示,该市场 2024 年规模增大至 1221。37 亿元。

汽车是轴承的最大需求范畴。轴承可普遍使用于交通运输、工程机械、建建机械、 家用电器、仪器仪表等,目前轴承前三大使用范畴为汽车、电机和家电为轴承。2022 年汽车行业的轴承消费量占比达 36。79%,是轴承使用最普遍的范畴,单辆汽车一般需要安 拆 30 种共计 50 套轴承,使用范畴包罗策动机、传动系、转向系及空调机等。

国度财产政策鼎力支撑,托举高端轴承进口替代。《全国轴承行业“十四五”成长规 划》要求,轴承行业“十四五”期间从停业收入达到 2237 亿-2583 亿元,完成包含新能 源汽车驱动电机公用轴承正在内的 8 种高端轴承标记性产物攻关。估计将来正在政策下, 轴承厂商将不竭提拔轴承产物的精度、机能、寿命等环节手艺目标,逐步实现高端轴承 的进口替代。

全球市场规模持续增加态势,中国占领最大市场份额。2024 年,全球轴承行业市场 规模达到 1339。9 亿美元,估计到 2030 年将达 2798 亿美元,CAGR 约为 9。94%。全球轴 承市场无望继续连结增加态势,制制业对高机能、高质量的轴承需求将持续添加。从地 区分布来看,2024 年,中国及东北亚地域占领了全球市场份额的快要一半,此中中国的 市场规模占比约为 30%,是世界最大的轴承市场。

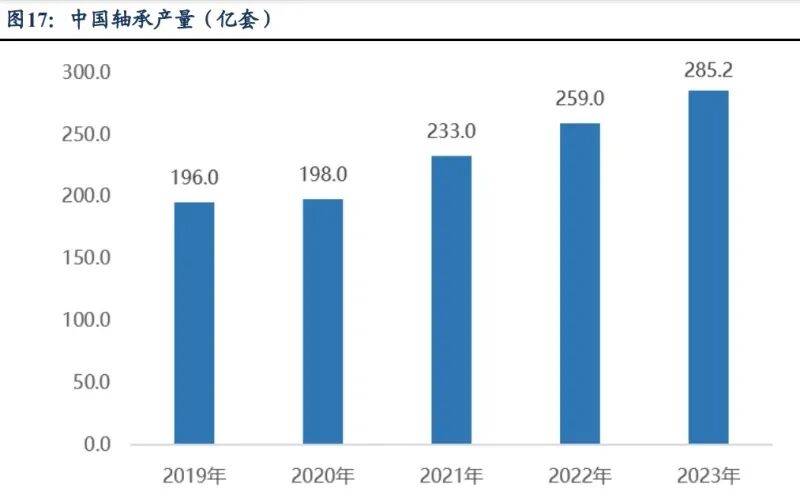

国内轴承企业出产能力逐步提高,逐步削减对外依赖。我国轴承进口次要集中正在高 端轴承产物,次要用于填补国内出产能力不脚、满脚高端市场需求。近年来,跟着我国 航天军工、机床、风电等严沉配备制制行业成长,国产轴承产物的质量和机能逐步接近 或达到国际先辈程度。按照中金企信数据,2016-2022 年,中国轴承出口量一直高于进口 量。2022 年,我国轴承进口数量 27。21 亿套,同比削减 8。21%,进口金额 45。64 亿美元, 同比下滑 16。56%,对外依赖正正在逐渐削减。从产量来看,亦连结总体增加态势。2019 年 行业产量为 196 亿套,2023 年已增加到 285。2 亿套。

新能源汽车轴承用量较少,混动车型放量实现对冲。新能源汽车轴承利用量较保守 燃油车少 20 个摆布。此中,混动车型因为策动机和电动机并存,轴承使用量较纯电汽 车更多,正在混动车型增速更快从而对冲燃油车销量下降带来的轴承用量下滑的布景下, 中国车市轴承需求量无望稳中有升。

新能源轴承要求更高,公司卡位焦点客户实现量价齐升。新能源汽车因驱动电机替 代策动机,对轴承的机能要求大幅提拔,如更高的转速、更优的耐高温机能等,鞭策车 用轴承单价提拔。公司近年来卡位焦点新能源客户以及海外 Tier 1 客户,向新能源轴承 及高端轴承市场持续迈进,实现量价齐升。公司轴承销量自 2021 年的 9616 万件套提拔 至 2024 年的 12756 万件套,ASP 也从 8。42 元/套提拔至 9。56 元/套,双沉要素鞭策公司 轴承业绩持续上行,2025H1 公司轴承营收达 7。42 亿元,同比+22。84%。

轴承使用范畴普遍,我国轴承财产链结构完美。轴承是制制财产链中的环节机械零 部件,用于指导轴的动弹活动或挪动活动,承受由轴或轴上零件传送的载荷。轴承制制 是我国体量较大的高端配备零部件市场。从财产链来看,轴承制制财产的上逛财产链包 括原材料、设备供应商等。下逛使用于汽车行业、工程机械行业、家电和电机行业、风 电行业等相联系关系。全体来看,轴承制制财产上下逛所涉及的范畴范畴很是普遍。我国基 础工业发财,具备较为完美的轴承财产链资本,对轴承财产上逛取中逛的结构较为完美。

轴承&线板实现放量。公司营收来历次要为轴承、同步器、毛坯,2020 年通过布 局线板系列产物进入电子行业,2023 年以来步入收成期。2025H1 从停业务具体来看: 1)公司轴承营业营收 7。42 亿元,同比+22。84%;2)同步器营收 2。49 亿元,同比-1。19%; 3)线%,超越毛坯成为公司第三大营业;4)毛坯营 收 1。23 亿元,同比+25。44%。 国际化计谋结构持续推进。为拓展海外市场、满脚 PCB 客户营业需求,并于 2025 年 4 月进一步增资。2024 年公司海外收入达 3。15 亿元,同比+65。83%;2025H1 海外营收达 2。45 亿元,同比+72。72%,占比提拔至 19。44%。

新能源+高端项目连续量产,轴承从业步入收成期。公司近年来持续开辟新能源汽 车厂商及海外中高端 Tier 1 企业,部门项目已于 2024 年以来连续量产。截至 2024 年, 公司轴承设想产能为 13942 万件套/年,产能操纵率达 94。43%,正在建产能为 729 万件套/ 年,2023 年通过定增募投“年产 6500 万套高端新能源汽车环节零部件及细密轴承项目”,当前处于正在建形态,投产后将继续支持公司业绩进一步向上。

盈利能力底部强势反转,同步器毛利率提拔显著。自 2022 年公司盈利能力触底后, 公司毛利率+归母净利率逐年提拔,根基恢复至 2019-2020 年的程度。2025H1 公司毛利率为 17。62%,同比+1。57pct;归母净利率为 4。2%,同比+0。33pct。分产物来看,公司从 要毛利来历为轴承取同步器,2025H1 别离达 1。87/0。64 亿元。2025H1 从毛利率角度来 看:1)轴承产物达 25。25%,同比+0。63pct;2)同步器达 25。58%,同比+5。08pct;3)线pct。

180-0510-7888